稅務(wù)籌劃 企業(yè)與個人利益最大化之道與專項審計的協(xié)同

在當今復雜多變的商業(yè)與稅收環(huán)境中,稅務(wù)籌劃已不再是簡單的“避稅”技巧,而是企業(yè)和個人實現(xiàn)財務(wù)目標、優(yōu)化資源配置、提升核心競爭力的重要戰(zhàn)略組成部分。作為一種專業(yè)監(jiān)督與保障機制,專項審計為稅務(wù)籌劃的合法、合規(guī)與有效實施提供了關(guān)鍵支撐。二者相輔相成,共同構(gòu)成了實現(xiàn)經(jīng)濟利益與法律遵從平衡的完整路徑。

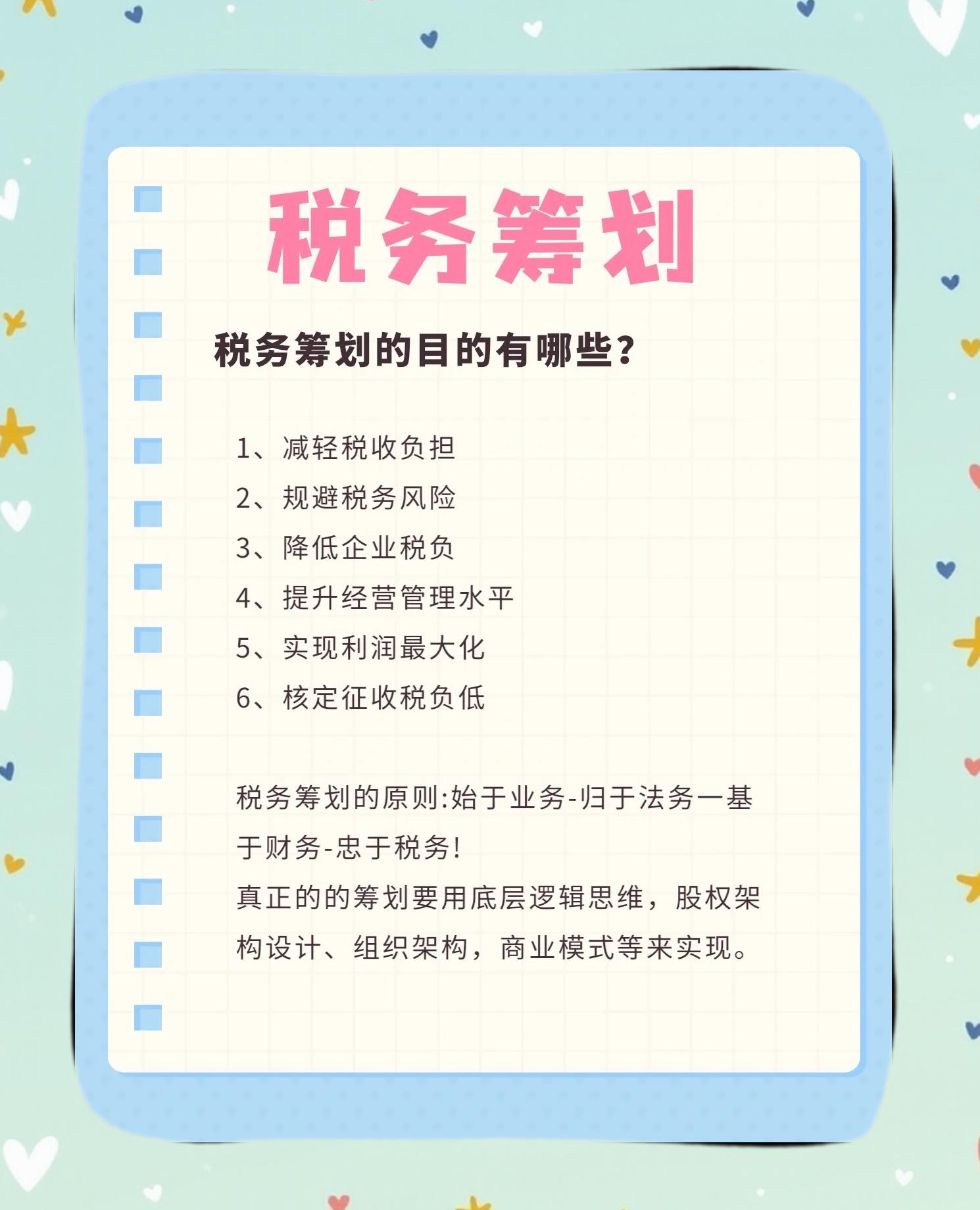

一、稅務(wù)籌劃:系統(tǒng)化的利益優(yōu)化藝術(shù)

稅務(wù)籌劃的核心,是在法律框架允許的范圍內(nèi),通過對經(jīng)營、投資、理財?shù)然顒拥氖孪纫?guī)劃與安排,合理利用稅收優(yōu)惠政策、不同經(jīng)濟行為的稅負差異以及國際稅收規(guī)則等,達到遞延、減輕或優(yōu)化稅負的目的,從而最大化稅后利潤或收益。

有效的稅務(wù)籌劃貫穿于生命周期的各個階段:

- 設(shè)立與架構(gòu)階段:選擇有利的企業(yè)組織形式(如有限公司、合伙企業(yè))、注冊地點(考慮區(qū)域性稅收優(yōu)惠),設(shè)計合理的股權(quán)與控股架構(gòu)(包括跨地區(qū)、跨境架構(gòu)),為長遠稅負優(yōu)化奠定基礎(chǔ)。

- 日常運營階段:合理規(guī)劃采購、銷售、研發(fā)、融資等活動的合同與流程,充分利用研發(fā)費用加計扣除、固定資產(chǎn)加速折舊、增值稅進項抵扣等政策,優(yōu)化成本結(jié)構(gòu)與利潤確認時點。

- 投資與重組階段:在并購、分立、資產(chǎn)剝離等重大交易中,選擇最優(yōu)的稅務(wù)處理方式,如利用特殊性稅務(wù)重組政策,實現(xiàn)交易稅負的最小化。

- 利潤分配階段:規(guī)劃股息、紅利分配策略,考慮企業(yè)所得稅與個人所得稅的綜合稅負,以及跨境利潤匯回的稅務(wù)成本。

對于高凈值個人而言,稅務(wù)籌劃則關(guān)注于:

- 收入結(jié)構(gòu)規(guī)劃:合理配置工資薪金、勞務(wù)報酬、稿酬、特許權(quán)使用費及財產(chǎn)性收入,利用不同收入類型的稅率差異與扣除項目。

- 投資理財規(guī)劃:選擇稅收效率高的投資工具(如符合規(guī)定的保險、基金、特定金融產(chǎn)品),規(guī)劃股權(quán)激勵的行權(quán)與出售時點。

- 財產(chǎn)傳承規(guī)劃:利用贈與、遺囑、信托(如家族信托)等工具,結(jié)合可能存在的遺產(chǎn)稅、贈與稅籌劃,實現(xiàn)財富的代際平穩(wěn)轉(zhuǎn)移。

二、專項審計:稅務(wù)籌劃的“安全閥”與“導航儀”

無論籌劃方案多么精巧,其前提必須是合法合規(guī)。一旦越界,將面臨補稅、滯納金、罰款乃至刑事處罰的風險,使所有籌劃努力付諸東流,甚至損害企業(yè)聲譽。這正是專項審計的價值所在。

專項審計是指針對特定目的或事項進行的深入審計,在稅務(wù)領(lǐng)域,通常包括:

- 稅務(wù)合規(guī)性審計:檢查企業(yè)或個人是否及時、準確、完整地履行了各項納稅申報義務(wù),是否存在無意中的疏漏或錯誤。

- 稅務(wù)風險診斷審計:系統(tǒng)性地審視現(xiàn)有的商業(yè)模式、交易安排和財稅處理,識別潛在的稅務(wù)風險點(如轉(zhuǎn)讓定價風險、常設(shè)機構(gòu)風險、稅收優(yōu)惠適用不當?shù)龋?/li>

- 并購稅務(wù)盡職調(diào)查:在投資并購前,對目標公司的歷史稅務(wù)狀況進行全面審查,評估潛在稅務(wù)負債,為交易定價和結(jié)構(gòu)設(shè)計提供關(guān)鍵依據(jù)。

- 特定事項稅務(wù)鑒證:對高新技術(shù)企業(yè)認定、研發(fā)費用加計扣除、稅收優(yōu)惠申請等事項的真實性、合規(guī)性進行審計鑒證,確保能夠順利享受政策紅利。

專項審計的作用體現(xiàn)在:

- 風險防控:提前發(fā)現(xiàn)并糾正問題,將風險化解于未然,避免未來稅務(wù)稽查時的被動與損失。

- 籌劃方案驗證:對已實施或擬實施的稅務(wù)籌劃方案進行合規(guī)性測試與壓力測試,確保其經(jīng)得起稅務(wù)機關(guān)的檢驗。

- 提升管理效能:通過審計發(fā)現(xiàn)財務(wù)管理流程中的薄弱環(huán)節(jié),促進內(nèi)控體系的完善。

- 增強信譽與信心:一份清潔的專項審計報告能為企業(yè)吸引投資、獲取貸款、進行IPO等提供有力的信用支持。

三、協(xié)同之道:籌劃與審計的動態(tài)融合

實現(xiàn)利益最大化的最優(yōu)路徑,是將稅務(wù)籌劃與專項審計進行動態(tài)、有機的結(jié)合。

- 籌劃前置,審計護航:在重大決策或交易啟動前,引入稅務(wù)籌劃思維設(shè)計框架,同時或隨即進行專項審計模擬或風險評估,確保方案“出生”即健康。

- 過程跟蹤,定期檢視:稅務(wù)籌劃不是一勞永逸的。隨著經(jīng)營發(fā)展、政策變更,需要定期(如每年)通過專項審計對籌劃效果進行評估和調(diào)整,確保其持續(xù)有效與合規(guī)。

- 以審計思維指導籌劃:優(yōu)秀的稅務(wù)籌劃師應(yīng)具備審計思維,時刻考慮方案在未來可能面臨的審查視角與證據(jù)要求,確保業(yè)務(wù)實質(zhì)、合同安排、資金流、發(fā)票流與稅務(wù)處理邏輯的一致性,做到“證據(jù)鏈完整”。

- 溝通橋梁:在應(yīng)對稅務(wù)機關(guān)的詢問、檢查或稽查時,以往高質(zhì)量的專項審計報告和工作底稿,能作為企業(yè)已履行合理注意義務(wù)、稅務(wù)處理具備商業(yè)合理性的有力證明,成為有效溝通的橋梁。

稅務(wù)籌劃是追求利益最大化的智慧,而專項審計是確保這條道路安全、穩(wěn)固的基石。在稅收法治日益健全、監(jiān)管手段愈發(fā)智能的今天,摒棄僥幸心理,樹立“合規(guī)創(chuàng)造價值”的理念,通過專業(yè)、系統(tǒng)、前瞻性的稅務(wù)籌劃與嚴謹、獨立、周期性的專項審計相結(jié)合,企業(yè)和個人才能在把控風險的前提下,真正實現(xiàn)財富的穩(wěn)健增長與長期價值的最大化。這不僅是財務(wù)管理的要求,更是現(xiàn)代商業(yè)社會中一項至關(guān)重要的戰(zhàn)略能力。

如若轉(zhuǎn)載,請注明出處:http://m.dofaith.cn/product/85.html

更新時間:2026-06-11 20:59:35